Philippe Henry est un banquier d’affaires fort de plus de 40 ans d’expérience dans la banque de financement et d’investissement, les marchés de capitaux et la gestion des risques. Après une carrière de direction dans une grande banque internationale, il exerce aujourd’hui plusieurs mandats d’administrateur indépendant et de conseiller stratégique auprès d’institutions financières et de sociétés technologiques en Europe et au Moyen-Orient.

Permettez-moi de commencer par un chiffre qui devrait vous tenir éveillé la nuit : 70 %.

C’est la part des recettes publiques françaises qui dépendent directement ou indirectement du travail salarié – cotisations sociales, CSG, impôt sur le revenu, TVA induite par la consommation des actifs. Soixante-dix pour cent d’un édifice fiscal construit patiemment depuis 1945, pierre par pierre, sur un seul et même socle : l’emploi salarié qualifié.

Et ce socle est en train de se fissurer.

Pas à cause d’une récession. Pas à cause d’une crise financière. Mais à cause d’une transformation technologique dont la vitesse et la profondeur n’ont aucun équivalent dans l’histoire économique récente.

L’intelligence artificielle générative – celle qui, depuis 2022, ne se contente plus de répondre à des questions mais orchestre, rédige, analyse, code et décide – est en train de s’attaquer précisément aux emplois qui constituent le cœur de la base fiscale française : les programmeurs, les analystes financiers, les juristes, les consultants, les cadres des fonctions support. Les mieux rémunérés. Les plus diplômés. Ceux qui paient le plus de cotisations, le plus d’impôt sur le revenu, et dont la consommation soutient la TVA.

Avant d’expliquer pourquoi c’est une bombe à retardement pour les finances publiques, il faut d’abord comprendre d’où part la France. Parce que nous ne partons pas d’une position confortable mais d’une situation déjà compromise.

50 ans de renoncements : le sol est déjà meuble

La dette publique française s’élève aujourd’hui à 3 482 Md€ – soit 117,4 % du PIB et plus de 50 000 € par citoyen. Elle était de 74 Md€ en 1980. En quarante-cinq ans, elle a été multipliée par 47.

Ce n’est pas le fruit d’un accident ou d’une crise exceptionnelle. C’est le résultat d’un choix de société systématiquement reconduit : dépenser plus que l’on ne produit, reporter sur les générations suivantes ce que l’on refuse de financer aujourd’hui, et présenter cette fuite en avant comme de la solidarité.

Les chiffres-clés de la dérive :

Déficit 2024 : 169,7 Md€ (5,8 % du PIB)

Charge de la dette 2025 : plus de 67 Md€ – davantage que le budget opérationnel de l’Éducation nationale

Emprunts 2026 : 310 Md€ sur les marchés, un record absolu

Trajectoire sans correction : 142 % du PIB en 2035 selon la Commission européenne

À cela s’ajoute un hors-bilan massif et silencieux : les engagements de retraite des fonctionnaires (1 644 Md€), les régimes spéciaux (214 Md€), les garanties publiques, les passifs environnementaux et nucléaires. Soit environ 4 500 Md€ d’engagements non comptabilisés qui viennent s’ajouter à la dette officielle.

Après avoir perdu son triple A il y a dix ans, la France perd maintenant son AA auprès des principales agences de notation.

Le modèle que Denis Olivennes diagnostiquait dès 1994 – ce « contrat social fondé sur le partage des revenus à travers les transferts sociaux plutôt qu’à travers le travail » – a atteint ses limites structurelles. François Bayrou l’a lui-même reconnu en juillet 2025 : « nous avons oublié que pour distribuer, il faut produire ». C’est dans ce contexte déjà extrêmement fragilisé que le choc de l’IA se profile.

Le scénario Citrini : quand les deux boucles se referment

En février 2026, James van Geelen, fondateur de Citrini Research, publiait une analyse qui mérite d’être lue par tout responsable des finances publiques en Europe. Son argument central : la généralisation de l’IA agentique pourrait provoquer une crise financière structurelle en brisant le flux circulaire de l’économie – et donc la base même des recettes publiques.

Boucle n° 1 – l’économie réelle :

Une IA plus performante se substitue aux travailleurs qualifiés. Les salaires baissent, le chômage monte. La consommation des ménages recule. Les marges des entreprises se compriment, ce qui les pousse à investir davantage dans l’IA pour compenser. Ce qui rend l’IA encore plus performante. La boucle n’a pas de fermeture naturelle : dans une récession classique – 2008, 2020 – les entreprises réembauchent une fois le choc absorbé. Dans ce scénario, les postes supprimés ne reviennent pas.

Boucle n° 2 – la transmission financière :

La baisse structurelle des revenus des ménages fragilise leur capacité de remboursement hypothécaire. Les banques encaissent des pertes, resserrent le crédit. L’effet richesse s’effondre – immobilier, épargne. La demande se contracte davantage, les défauts se multiplient. Ce qui accélère la boucle n° 1.

Van Geelen formule le cœur du problème avec une clarté imparable : « Si l’IA se substitue au travail humain, la production continue d’exister, mais elle ne transite plus par les ménages. Elle va directement du capital informatique aux actionnaires des entreprises technologiques. Combien d’argent les machines dépensent-elles en biens non essentiels ? Un indice : zéro. »

La conséquence pour les finances publiques est un effet ciseaux structurel : recettes en chute (moins de cotisations, moins d’impôt sur le revenu, moins de TVA) pendant que les dépenses sociales explosent (chômage, RSA, reconversions, retraites avec moins de cotisants). Et contrairement aux déficits cycliques qui se referment quand la conjoncture s’améliore, ce déficit-là est permanent.

Ce que les données de 2026 nous disent déjà

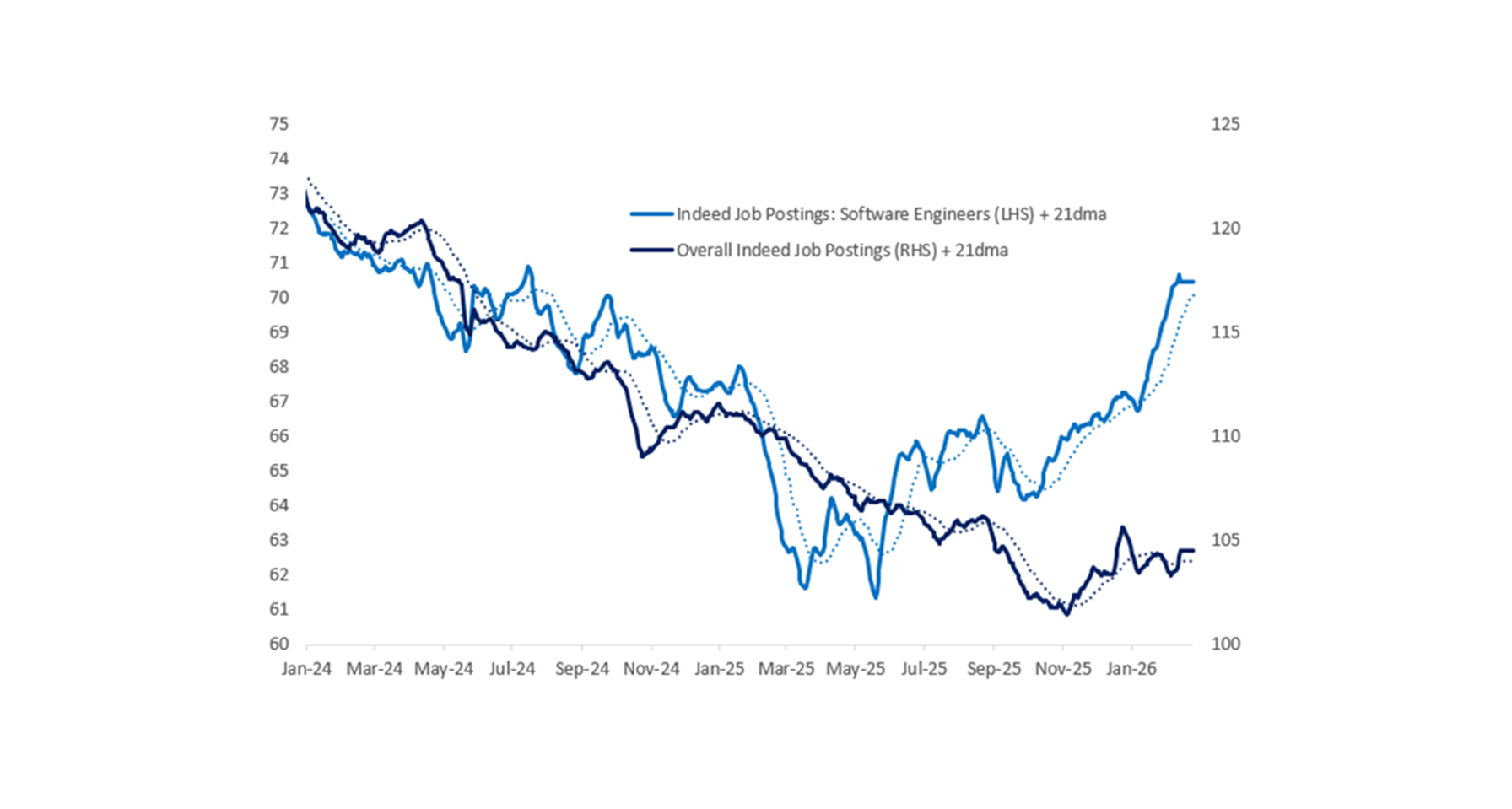

L’objection immédiate est celle que formule Frank Flight, stratégiste de Citadel Securities, dans sa réfutation publiée le 24 février : les données actuellement observables ne confirment pas la thèse d’un déplacement imminent. Les offres d’emploi pour ingénieurs logiciels ont progressé de +11 % en glissement annuel. L’adoption quotidienne intensive de l’IA au travail reste stable selon la Fed de Saint-Louis. Flight a raison. Sur 2026.

Mais c’est ici qu’intervient l’étude la plus importante du débat, et aussi la moins connue des cercles politiques français. Maxim Massenkoff et Peter McCrory (Anthropic) ont publié le 5 mars une mesure inédite d’exposition observée à l’IA, combinant données théoriques et données d’usage réel du modèle Claude. Leurs conclusions sont le chaînon manquant entre Flight et Citrini.

Aucun impact détectable sur le chômage agrégé depuis ChatGPT – les données confirment Flight.

Le taux d’entrée dans les métiers les plus exposés a baissé de 14 % chez les 22–25 ans depuis fin 2022. Ces jeunes ne grossissent pas les rangs des chômeurs – ils sortent du marché du travail. L’effet est invisible dans les statistiques de chômage, mais bien réel dans les flux.

Les métiers les plus exposés sont les mieux rémunérés et les plus diplômés – programmeurs (74,5 %), analystes financiers (57,2 %), spécialistes des dossiers médicaux (66,7 %). Ce ne sont pas des emplois marginaux. Ce sont les contributeurs nets massifs à l’IR, à la CSG et aux cotisations patronales les plus élevées.

L’IA n’a atteint que 33 % de sa couverture théorique dans le secteur informatique. La zone rouge (déploiement réel) est encore loin de la zone bleue (plein potentiel). Mais les deux convergent.

En synthèse, Flight a raison sur le stock (pas de chômage visible aujourd’hui). Massenkoff et McCrory révèlent que l’impact est déjà dans les flux (ralentissement de l’embauche des jeunes). Citrini décrit ce qui se passe quand les flux deviennent les stocks – horizon 2028–2029.

La triple exposition française : une vulnérabilité systémique composée

La France n’est pas n’importe quel pays face à ce risque. Elle est structurellement la plus exposée des grandes économies développées.

Première exposition : les recettes de l’État. Environ 70 % dépendent de la masse salariale : cotisations sociales (38 %), CSG/CRDS (13 %), impôt sur le revenu (8 %), TVA induite par la consommation des actifs.

Deuxième exposition : la Sécurité sociale. Financée à plus de 70 % par des cotisations sur les salaires. Un effondrement de la masse salariale qualifiée ne déclenche pas une crise isolée : il déclenche simultanément une crise de l’assurance maladie, des allocations familiales et de l’assurance chômage.

Troisième exposition : les retraites. Comme le note François Ecalle (FIPECO, mars 2026), la capitalisation ne représente que 2 % des retraites françaises, contre 18 % en moyenne dans l’OCDE. Nos retraites reposent à 98 % sur la répartition — donc sur les cotisations salariales d’aujourd’hui. Il n’existe aucun coussin de diversification.

Un choc IA ne déclenche pas une crise isolée – il déclenche simultanément une crise des recettes de l’État, une crise de financement de la Sécurité sociale, une crise des retraites et un effondrement de la qualité de la base imposable. Le tout dans un pays qui a déjà une dette à 117 % du PIB.

Le paradoxe du PIB fantôme

Il existe un piège particulièrement pervers dans ce scénario, que van Geelen appelle le paradoxe du PIB fantôme. Dans le scénario Citrini, les indicateurs macroéconomiques classiques peuvent rester positifs pendant que les finances publiques se dégradent en profondeur.

Le PIB croît – la production réelle par heure augmente grâce à l’IA. La productivité atteint des sommets. Les bénéfices des grandes entreprises tech s’envolent. Les indices boursiers montent. Et pourtant : les recettes fiscales « travail » s’effondrent.

Un programme présidentiel qui se base sur la croissance du PIB pour projeter ses recettes fiscales peut être victime de ce mirage. La France afficherait une croissance nominale de 3 % pendant que ses recettes travail ne croissent que de 0,5 %.

Ce que les candidats à la présidentielle ne disent pas

Nous sommes à treize mois du premier tour de l’élection présidentielle française. Les programmes économiques des candidats — de tous les bords — sont en cours de construction. Et aucun, à ma connaissance, n’intègre cette dimension.

Les projections de recettes reposent invariablement sur des hypothèses de masse salariale corrélées au PIB. Les trajectoires de dette supposent que les stabilisateurs automatiques ne seront sollicités que de façon cyclique. Les réformes proposées – réforme des retraites, maîtrise des dépenses de santé, réduction du millefeuille administratif – sont toutes légitimes et nécessaires. Mais elles répondent aux problèmes d’hier et d’aujourd’hui. Aucune ne répond au problème de 2029.

Le plan Bayrou de juillet 2025 a le mérite d’exister. Mais sa version finalement adoptée en février 2026 est deux fois moins ambitieuse que prévu sous l’effet des compromis politiques. Et surtout : il ne contient aucune réponse à la question de la base fiscale de demain.

Un programme sérieux doit penser les deux horizons : les chiffres de 2026 vous disent où vous êtes. L’analyse Citrini vous dit où vous pourriez vous retrouver en 2029 si vous n’anticipez pas la transformation structurelle en cours.

Cinq chantiers pour rendre la stratégie budgétaire robuste face à l’IA

Chantier 1 – Réformer la structure fiscale : l’intuition des Physiocrates

Si la valeur migre du travail vers le numérique, l’État doit réorienter sa fiscalité en conséquence. Ce n’est pas idéologique ; c’est arithmétique. Un gouvernement qui continue à taxer principalement le travail dans une économie où l’IA a partiellement remplacé ce travail a conservé la caisse enregistreuse du XIXe siècle dans un supermarché du XXIe. Les Physiocrates avaient une intuition d’une brûlante actualité : taxer ce qui est fixe plutôt que ce qui est mobile et productif. La direction est claire : moins de cotisations sur le travail, plus de prélèvements sur la consommation et sur les revenus du numérique. La TVA est la seule base fiscale qui ne peut pas fuir.

Chantier 2 – Réformer les stabilisateurs automatiques pour les chocs structurels

L’assurance chômage française a été conçue pour des chocs temporaires et cycliques. Elle est radicalement inadaptée à un déplacement structurel. Un cadre commercial de 45 ans qui perd son poste parce qu’un agent IA fait son travail ne retrouvera probablement pas un poste équivalent dans les 18 mois couverts par ses droits. Le système doit prévoir un accompagnement de transition profond : formation intensive, reconversion, soutien à la création d’activité.

Chantier 3 – Intégrer un scénario de stress IA dans les lois de programmation budgétaire

Sur le modèle des stress tests bancaires du Mécanisme de Surveillance Unique, les documents de programmation budgétaire devraient intégrer un scénario « transition IA » : que se passe-t-il si la part du travail dans le PIB baisse de 3 points en cinq ans ? Ce scénario n’a pas besoin d’être central — sa seule existence force les équipes budgétaires à penser l’adaptation.

Chantier 4 – Une stratégie de compétences radicalement réorientée

La France dépense des dizaines de milliards par an en formation professionnelle. La question n’est pas de dépenser plus, mais de réorienter radicalement les priorités. Massenkoff et McCrory documentent un ralentissement de 14 % du taux d’entrée des 22–25 ans dans les métiers les plus exposés depuis fin 2022. La fenêtre d’acculturation n’est pas à l’université — elle est au lycée professionnel, en BTS, en alternance. Une heure d’acculturation à Claude, Copilot ou Perplexity dans chaque CAP et BTS vaut plus pour la compétitivité française que dix heures de formation à des procédures qui seront automatisées dans deux ans.

Chantier 5 – Le triple verrou à déverrouiller simultanément

La réforme fiscale liée à l’IA n’est pas une mesure isolée, c’est un système à trois verrous :

Verrou national n° 1 : réduire les cotisations sur le travail pour desserrer la pression sur l’emploi

Verrou national n° 2 : renforcer la TVA et les prélèvements sur la consommation et le numérique pour compenser

Verrou européen : harmoniser la fiscalité numérique à l’échelle de l’UE pour empêcher l’arbitrage entre pays membres — sur le modèle de la directive Pilier 2 sur les multinationales

Aucun de ces trois verrous ne peut être ouvert indépendamment des deux autres. L’histoire du « franc fort » des années 1990 nous en a donné la leçon douloureuse : une politique parfaitement cohérente dans sa logique peut être dévastatrice dans ses effets si les conditions d’ensemble ne sont pas réunies.

Une assurance s’achète avant le sinistre

La tentation, face à ce diagnostic, est l’attentisme. Après tout, les données de 2026 confirment Flight : pas de chômage visible, pas d’effondrement de la masse salariale. Pourquoi réformer une architecture fiscale pour un risque qui n’est pas encore matérialisé ?

C’est exactement l’erreur à ne pas commettre. La France, dont la structure fiscale repose à 70 % sur le travail salarié, est parmi les pays développés les moins équipés pour absorber une accélération rapide de la courbe d’adoption de l’IA. L’image de Massenkoff et McCrory est éloquente : la zone rouge (déploiement effectif, à 33 % seulement de la capacité théorique dans l’informatique) est encore loin de la zone bleue (plein potentiel). Mais les deux convergent.

Une assurance s’achète avant le sinistre, pas pendant. Et les urgences d’aujourd’hui – réforme des retraites, maîtrise des dépenses de santé, réduction du déficit – consomment déjà toute la capacité politique disponible. Si nous attendons que la zone rouge rejoigne la zone bleue pour réformer la base fiscale, il sera trop tard.

Les cinq chantiers proposés ne sont pas des dépenses supplémentaires. Ce sont des investissements dans la robustesse du modèle de financement de l’État à l’ère de l’IA. Comme après 1791, une transformation de la base fiscale prend du temps et demande de la précision : les effets pervers guettent chaque étape.

Il est temps que les candidats à la présidentielle regardent ce film — pas seulement la photo.