Plus haut historique

L’once d’or s’échangeait mercredi (10 avril 2024) au niveau record de 2.360 $. Mesuré en dollars constants - c’est à dire corrigés de l’inflation - le cours actuel de l’or reste marginalement inférieur à ses points hauts historiques de janvier 1980 (2.704 $), août 2011 (2.500 $) et juillet 2020 (2.362 $).

En 5 ans, le cours de l’or exprimé en dollars a pris 83 %, une performance certes inférieure à celle des marchés actions américains (+102 % pour le S&P 500 dividendes réinvestis sur la même période) qui n’en reste pas moins remarquable pour un actif de thésaurisation essentiellement improductif.

Nous tentons ici de comprendre les ressorts d’un tel phénomène.

Une protection contre l’érosion monétaire

L’or est fréquemment présenté comme un actif de protection contre l’inflation. Pourtant, la corrélation de court terme entre le cours de l’or et l’inflation - telle qu’elle est mesurée par les indices de prix à la consommation - n’est pas convaincante. Si le point haut atteint en 1980 correspond effectivement à un pic d’inflation, ce n’est aucunement le cas en 2011 ou en 2020. On observe par ailleurs qu’au pire de la récente résurgence d’inflation, de début 2022 jusqu’en novembre 2023, le cours de l’or est orienté à la baisse.

Toutefois, sur longue période, la capacité de l’or à conserver sa valeur est supérieure à toutes les monnaies fiduciaires. D’où l’inexorable montée du cours de l’or lorsqu’on l’exprime dans ces dites monnaies.

Cette propriété, l’or la doit à sa valeur culturelle historique, elle-même ancrée dans l’inélasticité de son offre. La production annuelle d’or représente à peine 1,7 % des stocks existants, dont la moitié destinée à la bijouterie et aux usages industriels. Ces caractéristiques en font un refuge naturel contre l’intemporelle tentation des gouvernants d’imprimer toujours plus de monnaie fiduciaire.

Ainsi, la hausse du cours de l’or se conçoit mieux comme une érosion progressive de la valeur des monnaies fiduciaires.

La fin de Bretton Woods

En 1944, Roosevelt réunit les puissances alliées à la conférence de Bretton Woods pour poser les bases d’un nouvel ordre financier international. Afin de ne pas retomber dans le jeu des dévaluations compétitives des années 30, il propose un système de parités de change fixes coordonné par le Fonds Monétaire International (créé pour l’occasion) dans lequel seul le dollar sera directement convertible en or, au cours de 35 $ l’once.

Mais en assurant la convertibilité du dollar en or à cours fixe alors que la masse monétaire américaine sera multipliée par 8 dans les 25 années qui suivent, ce nouvel ordre crée en réalité les conditions d’une fuite des réserves d’or américaines. Celles-ci fondront de 55 % entre 1949 et la décision unilatérale de Nixon de mettre fin à la convertibilité en 1971.

Sous l’influence de Keynes, l’abandon de l’étalon or sera interprété comme une volonté de reléguer cette « relique barbare » aux archives de l’Histoire. Pourtant, cette décision signe au contraire l’aveu que les réserves d’or sont trop précieuses pour être dilapidées dans le soutien d’un système de convertibilité voué à l’échec en l’absence de maîtrise de la masse monétaire. Car l’or reste la monnaie ultime, la seule qui vaille encore lorsque la confiance dans la monnaie fiduciaire est rompue.

Comment expliquer autrement le fait qu’alors qu’aucune convertibilité n’est plus garantie, l’or représente encore 70 % des réserves de la Fed ou 67 % des réserves de la Banque de France ? Plus de cinquante ans après le verdict mal avisé de Keynes, la valeur de l’or exprimée en dollars a été multipliée d’un facteur 67 !

Symptôme d’une lente dé-dollarisation

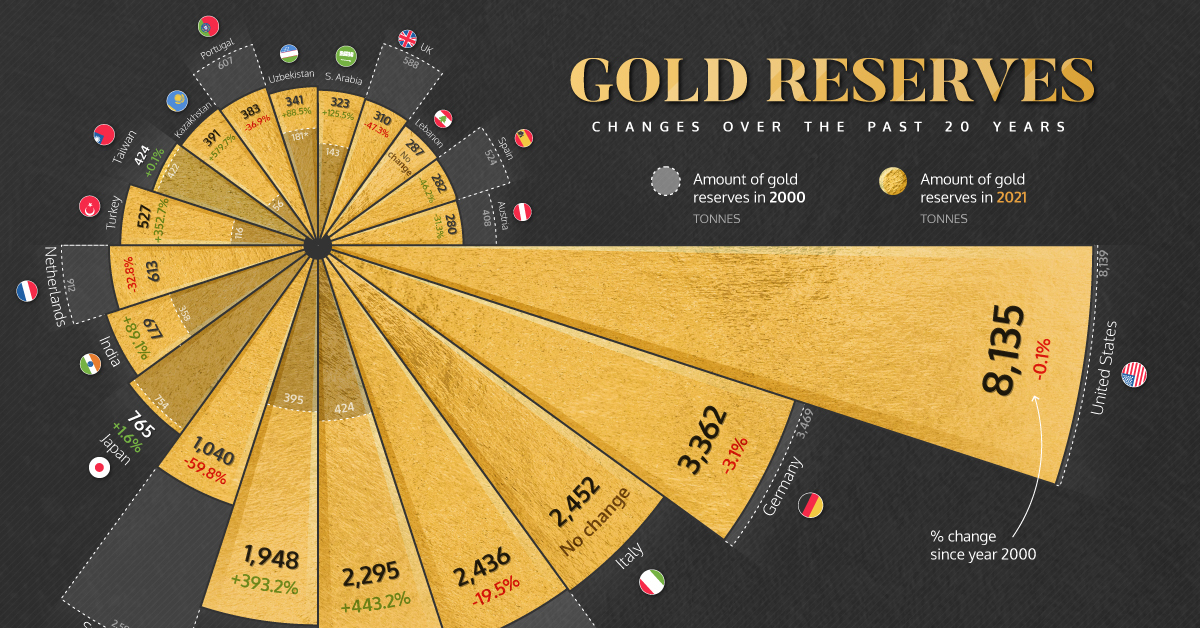

Ce statut de monnaie ultime n’a pas échappé aux banques centrales des grands pays émergents. Les réserves d’or de la Russie et de la Chine ont plus que quadruplé depuis l’an 2000, les plaçant respectivement au 5ème et 6ème rang mondial, juste derrière la France. L’Inde, la Turquie et le Kazakhstan ont suivi des politiques similaires et pointent désormais en 9ème, 11ème et 13ème position. Sur la période la plus récente, on peut aussi citer Singapour, le Qatar et la Pologne parmi les acheteurs les plus volontaristes.

Ainsi les acquisitions nettes des banques centrales, fonds souverains et institutions monétaires internationales, pris dans leur ensemble, ont basculé pour devenir structurellement positives à partir de 2010, jusqu’à enregistrer des flux records, supérieurs à 1.000 tonnes par an en 2022 et 2023, absorbant environ 30 % de la production mondiale. Cette inflexion est un facteur explicatif majeur de l’évolution du cours de l’or sur les 20 dernières années.

Ce phénomène a vraisemblablement été amplifié par la politique de militarisation du dollar. Sous l’ère Bretton Woods (1944-1971), seuls la Chine, la Corée du Nord, le Vietnam et Cuba avaient été l’objet de sanctions économiques par les États Unis, à comparer à 25 pays aujourd’hui. Les sévères amendes infligées sous l’administration Obama à des banques européennes telles que BNP Paribas, Standard Chartered, UniCredit, Crédit Agricole et Société Générale pour défaut de surveillance de transactions libellées en dollars ont consacré l’extra-territorialité de fait du droit américain. Si cela n’avait pas suffi, le gel de 300 Md$ d’avoirs russes, en Europe et aux États-Unis, suite à l’invasion de l’Ukraine, mais aussi les dérapages monétaires de pays tels que l’Argentine, la Turquie ou encore le Liban, auront fini de convaincre les épargnants de pays “non-alignés” de l’intérêt du métal jaune.

À cet égard, la hausse du cours de l’or peut être lue comme l’un des nombreux symptômes de la fragmentation du monde décrite par Olivier Klein.

Investir en or, oui mais sous quelle forme ?

L’investissement en or s’est considérablement simplifié avec l’apparition en 2003 de véhicules d’investissement collectif qui lui sont dédiés (Exchange Traded Funds ou Exchange Traded Commodities).

Ces fonds investissent pour votre compte dans des stocks d’or physique, régulièrement audités, dont ils assurent la conservation. Ils sont accessibles depuis tout compte-titres ouvert dans une banque ou courtier en ligne. Ils peuvent également être logés au sein d’une assurance-vie.

Les frais de gestion de ces produits sont faibles (généralement compris entre 0,25 % et 0,40 % pas an) et ils offrent un total confort d’utilisation (notamment absence de droits d’entrée et liquidité quotidienne).

Nous listons ci-dessous les ETF/ETC les plus compétitifs :

Boerse.de Gold ETC (ISIN DE000TMG0LD6)

EUWAX Gold II (ISIN DE000EWG2LD7)

Invesco Physical Gold A (ISIN IE00B579F325)

Xetra Gold (ISIN DE000A0S9GB0)

iShares Physical Gold ETC (ISIN IE00B4ND3602)

Cet article représente l’opinion de l’auteur et ne constitue en aucun cas une recommandation personnalisée au sens de l’Autorité des Marchés Financiers. Les performances passées ne préjugent pas des performances futures.

Vous avez apprécié cet article ? Abonnez-vous à notre newsletter gratuite !

Bibliographie